Finalmente, la Dian expidió la Resolución 000030 de 2019, la cual estableció los requisitos de la factura electrónica de venta con validación previa, al igual que los términos y mecanismos técnicos para su implementación.

De lo anterior, es importante destacar que desde finales de 2015 los obligados a facturar electrónicamente, y aquellos que lo hacían en forma voluntaria, han venido expidiendo facturas electrónicas de venta con validación posterior (reguladas con el Decreto 2242 de noviembre de 2015 y la Resolución 000019 de enero de 2016), pues las mismas se pueden transmitir a la Dian hasta 48 horas después de haberse entregado a los respectivos clientes.

AJUSTE DE LA FACTURACIÓN ELECTRÓNICA

Sin embargo, con los cambios de las leyes 1819 de 2016 y 1943 de 2018 le introdujeron al artículo 616-1 del Estatuto Tributario –ET–, los obligados a facturar electrónicamente debían empezar a cambiarse hacia el nuevo modelo de facturación electrónica con validación previa (aquella que primero debe ser validada por la Dian antes de su expedición a los respectivos clientes). Pero para ello era claro que se necesitaba que primero la administración tributaria definiera la forma en que operaría ese tipo de validación previa.

Por tal motivo, el 3 de enero de 2019 la Dian expidió la Resolución 000001, indicando las características básicas que tendría la factura electrónica de venta con validación previa. Posteriormente, dicha entidad expidió la Resolución 000020 de marzo 26 de 2019, señalando a nuevos contribuyentes que quedarían obligados a expedir ese tipo de facturación, algunos de los cuales debían haber culminado, en mayo 1 de 2019, su proceso de registro en el servicio informático electrónico de la Dian, solicitando su habilitación como facturadores electrónicos con validación previa para luego, a partir de agosto 1 de 2019, empezar a expedir dicho tipo de facturación.

¿CÓMO QUEDARÁ LA RESOLUCIÓN 000030 DE 2019?

A. El artículo 18 de la Resolución 000030 de abril 29 de 2019 deroga expresamente a la Resolución 000001 de enero 3 de 2019.

b. La normativa establece los requisitos que deberán cumplir todas y cada una de las facturas electrónicas de venta con validación previa. En la práctica deben cumplir los mismos requisitos de la factura de venta en papel (artículo 617 del ET), pero adicionalmente deberán incluir la forma de pago (si es de contado o a crédito), el medio de pago (en el caso de que la venta haya sido de contado), la fecha y hora de la validación (la cual será asignada por la Dian), la firma digital del facturador electrónico, el código único de factura electrónica –Cufe– y el código QR (esto último solo cuando se entregue una representación gráfica de la factura electrónica).

FACTURACIÓN ELECTRÓNICA

c. El artículo 3 establece los pasos que los facturadores electrónicos deben realizar en el portal de la Dian para obtener su habilitación como facturadores electrónicos y para solicitar la autorización de numeración de facturación y obtener la respectiva “clave de contenido de control”, a través de la cual se podrá luego generar el respectivo Cufe dentro del cuerpo de cada factura electrónica. El parágrafo 3 de ese mismo artículo indica que los obligados a facturar electrónicamente, señalados con la Resolución 000020 de marzo 26 de 2019, a excepción de aquellos que se inscribirán durante el 2019 en el régimen simple, podrán contar dos meses adicionales a la fecha máxima para empezar a expedir factura electrónica.

d. Los artículos 4 a 6 de la norma en cuestión señalan cómo se deberán generar y transmitir a la Dian las facturas electrónicas, al igual que sus respectivas notas débito y crédito, indicando que solo cuando el portal de la Dian tenga fallas técnicas la transmisión se podrá hacer hasta dentro de las 48 horas siguientes al momento en que las mismas hayan sido superadas.

VALIDACIÓN DE LA DIAN

e. El artículo 7 indica la forma en que la Dian llevará a cabo la validación previa de las facturas y de sus notas débito o crédito. Cuando dicha entidad lleve a cabo este proceso y el mismo sea exitoso, entonces se le remitirá al facturador electrónico o a su proveedor tecnológico un mensaje de validación, y solo en ese instante se podrá hacer la expedición a los clientes de tales documentos.

f. El artículo 8 establece cómo se deberán expedir (entregar) las facturas electrónicas a los compradores, distinguiendo los medios que se deben utilizar si el comprador es o no otro facturador electrónico.

g. El artículo 12 indica que cuando el obligado a facturar electrónicamente tenga inconvenientes tecnológicos, podrá expedir facturas de contingencia en papel, pero luego deberá transmitirlas a la Dian, a más tardar dentro del mes siguiente a la fecha en que se superen las fallas.

h. Los artículos 15 a 17 modifican la redacción de algunas de las instrucciones del artículo 3 de la Resolución 000020 de 2019, en relación con el momento para cumplir con la obligación de expedir factura electrónica de venta.

Te invitamos a descargar la Resolución 000030, la cual indica los requisitos con que deberán emitirse, validarse, expedirse y entregarse las facturas electrónicas y las notas débito y crédito.

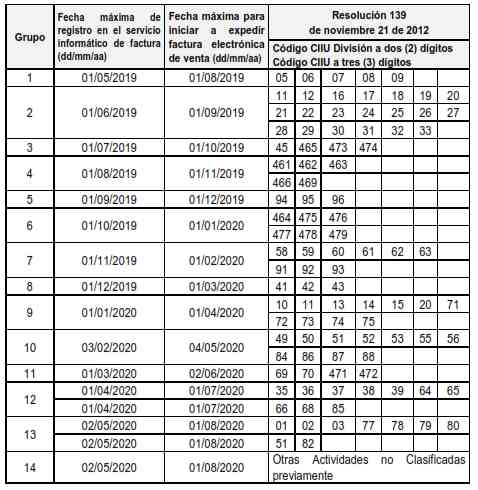

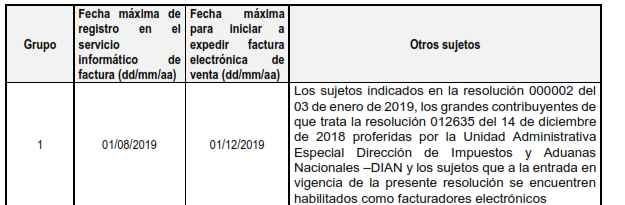

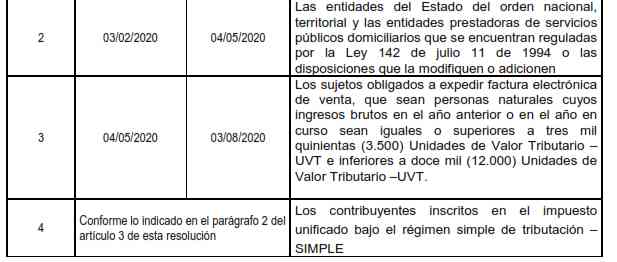

CALENDARIO DE IMPLEMENTACION

DESCARGAR Resolución 000030 de abril 29 de 2019 !