Contable, comercial, laboral, tributario y legal

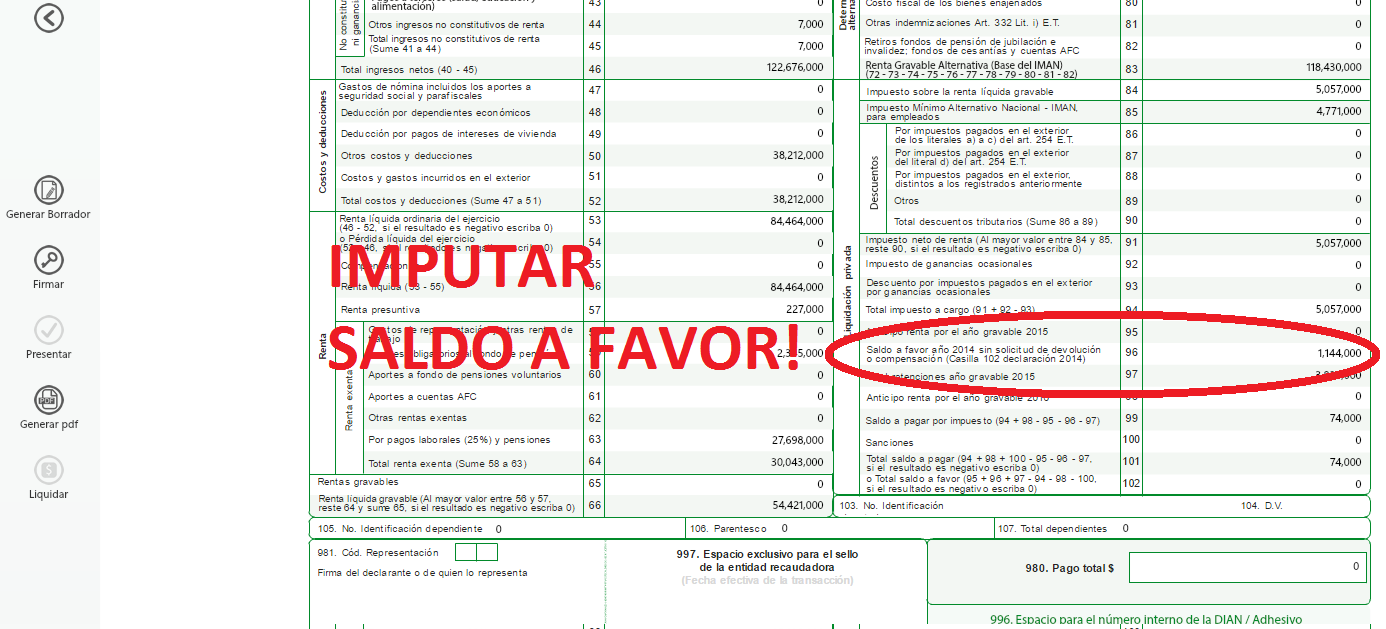

Imputar saldos a favor en la siguiente declaración tributaria es optativo

- Detalles

- Visitas: 11615

Cuando una declaración tributaria arroja un saldo a favor, el contribuyente tiene la opción de imputar dicho saldo a favor en la siguiente declaración, decisión que es optativa, no obligatoria.

Los formularios para las distintas declaraciones tributarias tienen un renglón para colocar el saldo a favor de la declaración anterior, pero ello no significa que si hay un saldo a favor en la declaración anterior deba incluirse allí.

Algunos contribuyentes han interpretado que es obligatoria la imputación del saldo a favor en la declaración, interpretación a la que se ha llegado después de leer las instrucciones que trae por ejemplo el formulario para la declaración de renta.

En efecto, el formulario 110 para el año gravable 2009, dice en las instrucciones del renglón 76, en el cual se ha de imputar el saldo a favor de la declaración anterior:

Saldo a favor año 2008, sin solicitud de devolución o compensación. Registre el valor incluido en la casilla 84 “O total saldo a favor” determinado en la declaración de renta y complementarios del año gravable 2008, que no haya sido solicitado en devolución o compensación. Si no tiene saldo a favor o no presentó declaración, escriba cero (0).

De la lectura anterior, con facilidad se puede llegar a concluir que si existe un saldo a favor que no fue solicitado o devolución o compensación, necesariamente se debe incluir en el renglón 76 del formulario, lo cual no es así.

La ley tributaria en ninguna parte exige que se deba imputar el saldo a favor de la declaración anterior, por tanto, si se olvida hacerlo, no significa que se deba corregir la declaración, y mucho menos significa que el saldo a favor se pierda.

El contribuyente puede optar por imputar el saldo a favor, o por solicitar la devolución o compensación individual por cada declaración, dependiendo de la planeación que haya realizado.

La imputación del saldo a favor es necesaria cuando no hay otra alternativa, como es el caso de la declaración de Iva, en la que algunos saldos a favor no son susceptibles de devolución o compensación, por lo que la imputación es la única alternativa que tiene el contribuyente para “recuperar” ese saldo a favor.

Fuente: gerencie.com

Video tutorial: COMO REGISTRAR PRE RUT ANTE LA DIAN DE FORMA VIRTUAL

- Detalles

- Visitas: 17785

http://inabvirtual.com presenta el video tutorial "COMO REGISTRAR PRE RUT ANTE LA DIAN DE FORMA VIRTUAL". Específicamente solucionar la duda de porqué no se puede ingresar nombres en el formulario de pre rut. Esperamos sea de su agrado y ayuda. Recuerde dar "Me gusta" y compartir.