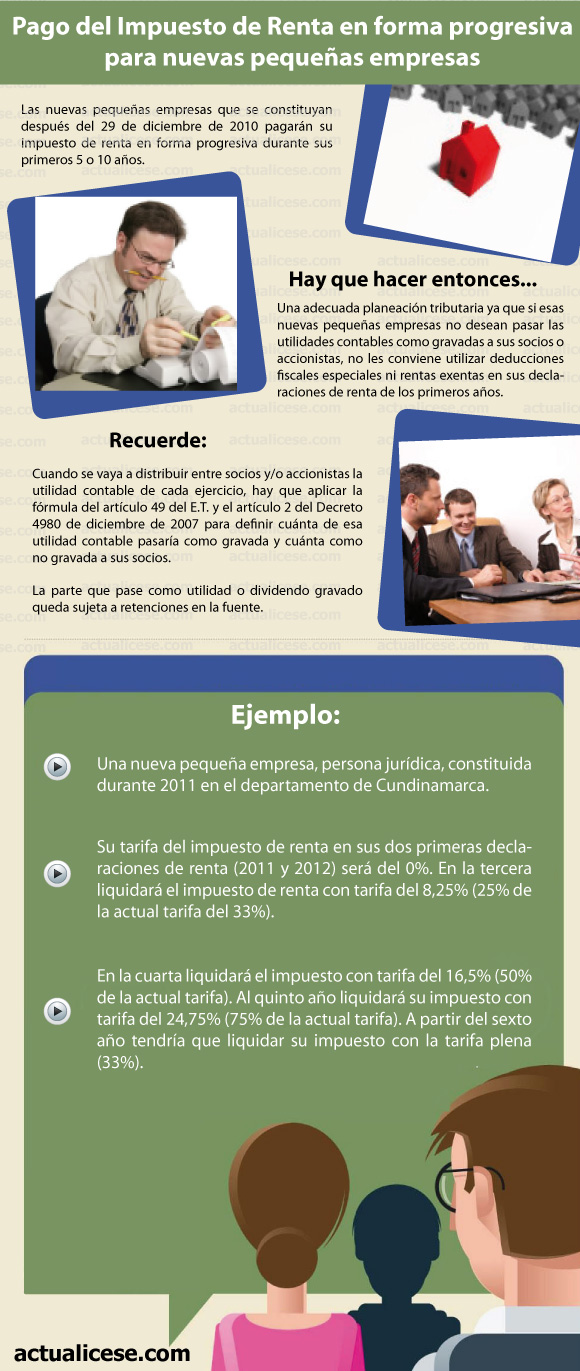

Hay que tener presente que las nuevas pequeñas empresas que se constituyan después del 29 de diciembre de 2010 pagarán su impuesto de renta en forma progresiva durante sus primeros 5 o 10 años, lo que tiene un efecto en el cálculo de las utilidades contables gravadas y no gravadas.