Economía, Finanzas y Negocios

Economía, Finanzas y Negocios!.

- Detalles

Mientras unos piensan que bitcoin es una plataforma innovadora para los empresarios y les da herramientas a las personas para que interactúen frente a frente, la Superintendencia Financiera de Colombia advierte que las transacciones que se hagan con esta moneda digital no se pueden vigilar.

Moneda digital sin regulador ni intermediario. De esta manera se puede definir el bitcoin. Un medio que se viene utilizando para realizar transferencias por internet, como medio de pago entre diferentes monedas para intercambio de bienes o servicios, y para almacenar valor, de la misma forma como cuando se ahorran dólares o euros.

Desde el punto de vista negativo, este método puede ser una vía para lavar dinero y evadir impuestos. La Superfinanciera advierte que en este tipo de transacciones no se puede vigilar qué está pasando con el dinero de las personas. Mientras si un usuario pierde su dinero o tiene problemas con un banco, la Superfinanciera es la llamada a resolver el conflicto; frente a una transacción con bitcoins, la entidad no puede hacer nada.

La prohibición también puede ser para que los establecimientos comerciales con presencia en Colombia, e incluso el comercio electrónico en páginas locales, no permitan hacer pagos con bitcoins.

Recientemente The New York Times publicaba que en los últimos años, bitcoin ha resultado ser una plataforma financiera que, conforme a la tradición de internet, faculta a las personas para interactuar directamente entre sí, al tiempo que constituye una plataforma para la innovación de los empresarios. Bitcoin permite, entre otras cosas, que haya una trasferencia de valor igualmente sin tropiezos. “Podríamos llamarlo el efectivo digital o el correo electrónico del dinero”, publica el medio.

El impacto positivo de bitcoin es más claro en las trasferencias internacionales de dinero. En la actualidad, trasferir dinero al extranjero cuesta casi 8% de la suma enviada, debido a la compleja red de terceras partes que necesitan dar su aprobación. Con bitcoin y su libro mayor público, esos costosos intermediarios son innecesarios.

¿Crecimiento ilegal?

“Debido a que este sistema no tiene el guiño de la Superfinanciera se puede concluir que si florece lo hará en la ilegalidad.”

Debido a que este sistema no tiene el guiño de la Superfinanciera se puede concluir que si florece lo hará en la ilegalidad. Carlos Mesa, director de la Fundación Bitcoin Colombia dijo en Semana que sería un error declarar ilegal este sistema, ya que tan solo se logrará que se hagan transacciones ilegales.

“Tecnológicamente no pueden bloquear el sistema, así que al prohibirlo, estarían abriendo las puertas al comercio ilegal y le cerrarían las puertas a las pequeñas y medianas empresas, que pueden ingresar más fácilmente al comercio electrónico con esta moneda”, asegura.

Por su parte Roberto Borrás, autorregulador del mercado de Valores, dice en el mismo medio de comunicación que el bitcoin no tiene competencia algún por tratarse de un tema virtual.

Bitcoin en Colombia

En Colombia el bitcoin es un tema relativamente nuevo. Hoy, alrededor de 400 personas usan el bitcoin y solo unas 100 lo hacen de manera regular.

En nuestro país no se pueden comprar monedas digitales con tarjetas de crédito. Existe una plataforma para transar: localbitcoins.com que permite la libre compra y venta de monedas, pero solo funciona por medio de transferencia bancaria, Efecty, Baloto o Western Union.

El comprador debe ponerse en contacto con el vendedor para obtener los datos, consignar el dinero y de inmediato aparece en la monedera virtual del comprador, la cantidad de monedas que tiene reservadas.

Cuando se haga efectiva la transacción, ya no aparecen reservadas sino disponibles.En ese momento se pueden vender o hacer compras.

Las transacciones se hacen cara a cara, se entrega el efectivo o se da el número de cuenta para recibir la consignación.

Lo que dice la Superintendencia Financiera sobre el bitcoin

El peso es el único medio de pago legal en Colombia; en consecuencia el bitcoin no es un activo que tenga la misma equivalencia, ni tiene el respaldo del Banco de la República.

El bitcoin tampoco es una divisa según el Fondo Monetario Internacional -FMI.Tampoco tiene el respaldo de los bancos centrales de otros países.

Las monedas virtuales no se encuentran respaldadas por activos físicos, así que el valor de intercambio podría reducirse e incluso llegar a cero.Quienes invierten en bitcoin se exponen a altas volatilidades en el precio del instrumento, dada la amplia especulación que se mantiene.

Ninguna de las plataformas transaccionales, ni comercializadores de las monedas virtuales se encuentran reguladas por la ley colombianani están sujetas al control, vigilancia o inspección de la Superfinanciera. Se encuentran domiciliadas en diferentes países por lo que su regulación y vigilancia escapa al ámbito de la ley nacional.

Las transacciones virtuales en plataformas son anónimas, por lo que se puede prestar para adelantar actividades ilícitas o fraudulentas, incluso para captaciones no autorizadas de recursos, lavado de dinero y financiación del terrorismo.

No hay garantía de los estándares en los procesos de seguridad de estas plataformas, así que los usuarios pueden ser víctimas fáciles de hackers y perder su dinero sin tener a quién reclamarle. En contraste, si se presenta algo similar en la banca, el usuario puede quejarse y reclamar a la misma entidad o a la Superintendencia Financiera.

Los bancos no están autorizados para custodiar, invertir, ni intermediar con bitcoin. Es responsabilidad de los ciudadanos conocer y asumir los riesgos sobre las operaciones que realicen.

Tomado de: Actualicese.com

- Detalles

Este instrumento de financiación le permite vivir como si fuera en arriendo con la opción de ser propietario del inmueble. Le contamos cómo funciona, sus ventajas y los beneficios tributarios que incluye.

Un estudio reciente elaborado por Fedesarrollo y Fedeleasing señaló que la modalidad de ‘leasing’ (arrendamiento financiero) crece más que el tradicional crédito bancario.

Leer más: ¿Pensando en comprar vivienda? ‘Leasing’ es una buena opción

- Detalles

Se evidencian los efectos de la entrada del comercio moderno a los barrios con locales de conveniencia y formatos pequeños.

Hasta hace unos años se consideraba que en Colombia las tiendas tradicionales de barrio eran imbatibles con su liderazgo en las ventas frente a las grandes cadenas del comercio.

Sin embargo, todo indica que el panorama ha cambiado, y hoy por hoy el llamado canal moderno ‘le pisa los talones’ a los tenderos colombianos.

Un estudio de Nielsen sobre “Tendencias y oportunidades para el retail en Latinoamérica” evidencia los avances de los grandes del comercio que incluyen hipermercados, tiendas de conveniencia, tiendas de descuentos y hasta droguerías, entre otros formatos.

En Colombia, hoy en día, el canal moderno tiene el 49 por ciento de participación en las ventas totales del comercio detallista, en tanto que las tiendas tradicionales se llevan el 51 por ciento.

Actualmente, el promedio regional de la presencia del canal comercio, frente a las tiendas es del 51 por ciento, lo que significa que el país se acerca a ese índice.

Por encima, de esa cuota de participación, están por ejemplo, Chile (80 por ciento), Puerto Rico (70 por ciento), México (67 por ciento) y Brasil (67 por ciento)

Las grandes cadenas que operan en el país han hecho la tarea de crecer, en vista de que hace 10 años tenían el 41 por ciento de participación.

Cristian Arce, gerente de Retail Services de Colombia, una de las industrias en las que trabaja Nielsen, explica que los formatos de conveniencia, incluidos los modelos exprés han tenido un impacto notorio en el mercado total.

“La idea es que el canal moderno de autoservicio va a ir ganando más peso”, anota el experto.

También explica que en los últimos 10 años han entrado jugadores y cita la aparición de Oxxo de Femsa, de Ara de la portuguesa Jeronimo Martins y de D1, de Valorem.

“Esto ha hecho que el sistema de autoservicio le haya ganado terreno al tradicional”, señaló Arce.

También reconoce que el crecimiento de la economía colombiana ha permitido que la capacidad de compra de los colombianos haya mejorado y lleve a los consumidores a migrar a estos formatos que ofrecen productos en presentaciones más grandes y a comprar a más largo plazo.

“Todavía dependemos mucho del diario, pero cada vez menos”, añade.

OTRAS TENDENCIAS

Al referirse a las tendencias en las que está concentrado el comercio moderno hoy en día, Arce dice que han sido centrales las preocupaciones sobre la segmentación de los clientes y el uso más estratégico del concepto de la fidelización. El primer aspecto gira en torno a lo que el sector denomina los shoppers, quienes van al punto de venta y allí toman la decisión de compra. Las amas de casa son shoppers por excelencia. Se estima que uno representa a cuatro consumidores.

Las grandes cadenas le siguen la pista a las edades generacionales porque de esto depende la segmentación y las estrategias para conquistar clientes.

Los millennials (de 21 a 34 años) se perfilan como los más poderosos económicamente y quienes mandarán la parada en términos de consumo.

Para el 2018 representarán la mitad del consumo global y se considera que para el 2025 sean el 75 por ciento de la fuerza en el mundo.

“Por eso es mejor ir conociendo y comprendiendo sus gustos y hábitos de compra”, señala Arce.

También el sector está atento a los movimientos de los boomers (50-64 años), la generación de mayor crecimiento.

En esa línea, la fidelización juega un papel crucial. De hecho, Nielsen dice que el 82 por ciento de los shoppers asegura que elegiría más a una cadena si le ofrece un programa de lealtad.

En Colombia es relevante la aceptación de estos programas (86 por ciento), cuando el promedio de la región es del 82 por ciento.

Alcanzar la fidelidad no es fácil por parte de las cadenas cuando en la mayoría de los casos (42 por ciento) el precio influye en la decisión de quedarse en una tienda determinada.

MARCAS PROPIAS Y COMPRAS EN LÍNEA

El desarrollo de las marcas propias o marcas privadas como las llama Nielsen es otro aspecto en el que evolucionan.

Si bien desde hace tiempo se ha notado su incidencia favorable en el negocio, se detecta que crecen y ganan cada vez más terreno, especialmente en Colombia.

Hasta hace un tiempo lo común era ver un portafolio limitado y de productos económicos, por lo general. Hoy, la concepción de la oferta ha cambiado con una mayor segmentación y con propuestas al consumidor que abarcan hasta los productos premium. Por su lado, el consumidor también ha mejorado su visión sobre este tipo de artículos.

La otra tendencia, según Arce tiene que ver con el impulso del segmento saludable.

“Hoy en día, según nuestros estudios, los productos saludables - lo natural, funcional y con trazabilidad- se desarrollan a doble tasas de lo que se desarrolla el segmento indulgente que abarca productos como los helados y los chocolates”. El otro tema que concentra la atención del comercio moderno en la región, y en el que Colombia es protagonista por el potencial identificado, es el relacionado con el comercio electrónico.

Esta dirección de correo electrónico está protegida contra spambots. Necesita activar JavaScript para visualizarla.

- Detalles

En los últimos tres años las ventas de las redes de mercadeo en el país han subido 7,5%, en promedio.

Son muchas las personas que sueñan con tener un buen empleo o montar su propio negocio; tener buenos ingresos y manejar su tiempo a gusto, compartir con sus familiares, pasear con los hijos e ir a vacacionar a cualquier parte del mundo con todos los lujos. ¿Cuántas veces no ha soñado usted con un trabajo exitoso que le permita todos estos beneficios?

Sin embargo, en medio de la competencia de los mercados mundiales, las exigencias de las empresas para tener profesionales cada vez más formados y sectores dominados por grandes compañías, ¿es posible para todos poder lograr este sueño?

En el network marketing, mercadeo en redes o marketing multinivel (MLM), parece que sí es posible lograr esto... Y mucho, mucho más. Al menos, esa es la promesa que hacen las compañías dedicadas a este negocio.

Es por ello, y por las grandes cantidades de dinero que mueve este negocio, que las redes de mercadeos han sido criticadas y comparadas con los esquemas ilegales de pirámides que han 'tumbado' a más de un desprevenido. También se les ha acusado de engañar a las personas con falsas ilusiones y expectativas de ganancias infladas, planes de compensación exagerados y hasta programación neurolingüística.

Y no está de más preguntar otra vez si es cierto todo lo que se pregona en estas reuniones; si es viable volverse millonario en unos cuantos años y, como se dice, "ser su propio jefe". +NEGOCIOS (+n) ha querido indagar sobre los mitos y verdades que se tejen alrededor de estas redes de mercadeo y mostrar la historia, los resultados y el panorama de un modelo que cada día gana más fuerza.

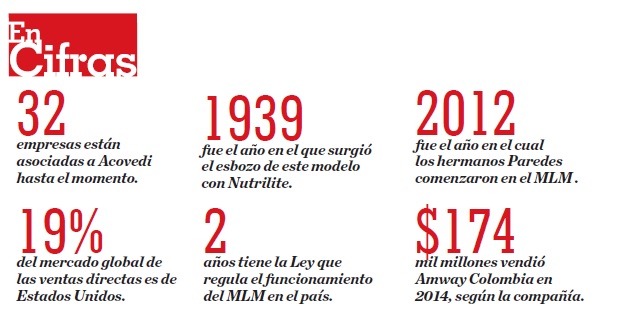

EL INICIO. El nacimiento del network marketing se remonta a 1939, cuando el estadounidense Carl Rehnborg creó la compañía Nutrilite para distribuir un producto multivitamínico que había creado cinco años atrás. La compañía estableció un sistema de ventas diferencial para la época, ya que la mayoría de sus distribuidores también consumían sus productos y podían asociarse con más personas, recibiendo una comisión por las ventas realizadas por estos socios.

Luego, en 1959 los descendientes de inmigrantes holandeses, Richard DeVos y Jay Van Andel, se retiran de Nutrilite y fundan Amway, empresa que comenzó distribuyendo un solo producto: un limpiador multiusos doméstico líquido, llamado L.O.C. Esta firma comenzó a definir las bases de cómo serían las compañías de network marketing en las siguientes décadas.

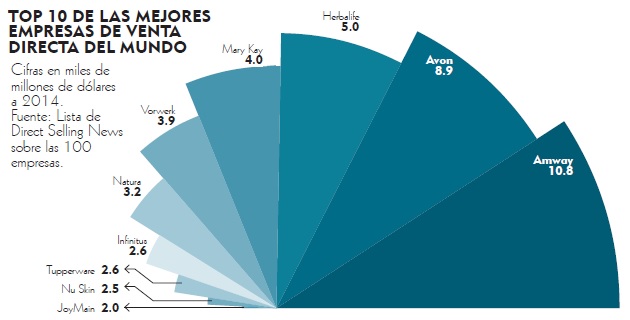

Amway, que el próximo año cumple 20 años en el país, es la empresa de mercadeo en redes que más factura en el mundo, con ingresos por más de US$10.800 millones en 2014, según Direct Selling News.

Miguel Francisco Arismendi, director general para Amway Región Andina, asegura que la compañía tuvo ventas en el país por “$174.000 millones” el año pasado, e indica que les ha ido “bastante bien dentro del contexto latinoamericano, porque estamos marcando un liderazgo con un enorme potencial de crecimiento”.

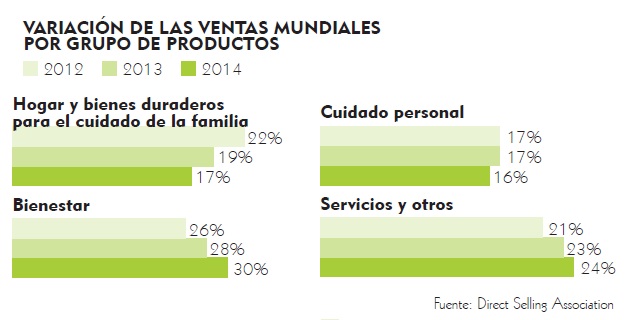

La industria global de la venta directa, en donde se encuentran las empresas MLM, facturó US$182.823 millones en 2014, teniendo una variación de 6,4% con respecto al año inmediatamente anterior, según cifras de Global Direct Selling (GDS).

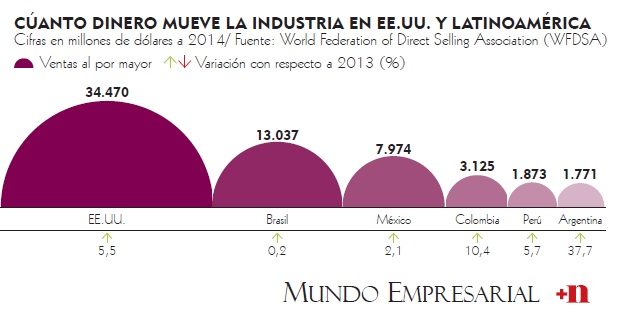

Según esa misma publicación, la venta directa en Colombia generó el año pasado US$ 3.125 millones, que con el precio del dólar actual significaría unos $9,3 billones, aproximadamente (con un dólar a $3.000).

La industria tuvo un crecimiento en el país de 10,4% y 1,5 millones de personas reciben ingresos bajo esta modalidad. Además, aunque el mercado nacional obtuvo un mayor crecimiento, Colombia se encuentra en tercer lugar de los países de Latinoamérica que más ventas genera, por debajo de Brasil y México, (ver gráfico).

EL MODELO. Las redes de mercadeo funcionan básicamente de la siguiente manera: un fabricante o comerciante mayorista vende sus productos o servicios a través de una red de distribuidores independientes. Estos, a su vez, se benefician económicamente de un porcentaje sobre el precio de venta al público. También obtienen ingresos a través de un porcentaje variable sobre el total de la facturación generada por el conjunto de los vendedores integrados a su red comercial. Y tienen ingresos proporcionales al volumen de negocio que cada componente haya creado.

Todo esto va acompañado por un sistema de capacitaciones en emprendimiento, ventas y liderazgo que, según las personas que participan en estas empresas, es fundamental para poder obtener buenos resultados.

Daniel y David Paredes comparten muchas cosas en la vida: son gemelos, ambos estudiaron negocios internacionales y son networkers profesionales desde hace tres años. Los Paredes entraron al network marketing por diferentes razones, entre ellas, porque no conseguían un trabajo que tuviera el sueldo que ameritaba su preparación y porque para esa época habían montado un negocio ‘tradicional’ que terminó quebrando. Daniel, de 28 años, asegura que a los cuatro meses de estar activos empezaron a obtener buenos resultados y a ver que “sí funcionaba”. Considera que este modelo es efectivo porque es “equitativo”, ya que te permite escalar y crecer en la organización, “a diferencia del sistema empresarial tradicional”.

“En las redes de mercadeo, si el individuo tiene la intención de crecer, de ser mejor y de educarse, puede conseguir mucho”, afirma Daniel. El modelo en si “invita a que la persona sea proactiva y autodidacta para que pueda acelerar su proceso y obtener mejores resultados”, indica.

Patricia Cerra, directora de la Asociación Colombiana de Venta Directa (Acovedi), asegura que el modelo de las redes de mercadeo es beneficioso porque: “representa una oportunidad para hombres y mujeres de organizar su vida económica como lo deseen. Brinda la posibilidad de obtener ingresos adicionales abiertos a todas las personas. Ofrece flexibilidad de horarios. Requiere de una baja inversión lo que facilita el inicio de una empresa propia”, entre otras ventajas.

¿ES UNA PIRÁMIDE? A la pregunta ¿en qué se diferencia el network marketing del esquema piramidal?, la directora respondió que este último se caracteriza porque “los participantes son compensados principalmente por reclutar a otros participantes; la compensación no se basa en la venta de bienes y servicios; los costos para entrar en el programa son excesivamente altos; no hay un contrato escrito que proporcione los términos claves y claros de cancelación, renovación, sistema de compensación, etc.”. Mientras que las empresas de mercadeo en redes se caracterizan por todo lo contrario.

Miguel Francisco Arismendi hace referencia a la Ley 1700 de 2013, la cual “es muy efectiva porque le prohíbe a los esquemas piramidales disfrazarse de compañía de mercadeo multinivel”. Y destaca que “el colombiano tiene cada vez más comprensión sobre la diferencia que existe entre ambos modelos”.

PIRÁMIDE O NETWORKING. En Colombia, la entidad encargada de vigilar y controlar las empresas dedicadas al networking o mercadeo multinivel es la Superintendencia de Sociedades. Mediante la ley 1700 podemos reconocer si la compañía o el negocio que nos proponen se tratan de una pirámide o una red de mercado.

¿La empresa cuenta con unas oficinas de atención? De no contar con ellas, es la primera alerta para desconfiar. Según la ley, toda firma multinivel debe contar con al menos una oficina de atención dentro del territorio nacional. Si es una empresa internacional y es nueva en el mercado colombiano, deberá abrir sus oficinas de atención.

¿La compañía le da mayor importancia al producto o a la inversión? Si en la presentación del proyecto de negocio la empresa está más enfocada en presentar las ganancias y en la importancia de su inversión, más que los beneficios y ventajas del producto o servicio, muy probablemente estaríamos enfrente de una pirámide.

¿En redes de mercadeo se trabaja? El networking exige trabajar. Si le prometen que solamente invirtiendo su dinero usted recibirá exageradas ganancias sin trabajar, debe tener cuidado. “Los negocios multinivel o redes de mercado son eso: negocios.

Estos requieren sacrificios al igual que negocios convencionales, duro e importante trabajo y dedicación, solamente que depende de la misma persona. Un proceso donde necesitas que el producto madure para ver los retornos”, explica Paredes. Y agrega que “no existe un empresario que no haya sacrificado tiempo y trabajo para alcanzar el éxito”.

¿La firma tiene un sistema educativo? Por tratarse de una industria nueva, dentro de su razón de ser, las compañías de redes de mercado acompañan e instruyen al nuevo inversionista en el proceso de crecimiento empresarial. El trabajo en equipo es fundamental en las redes, por eso se debe confiar en las empresas que brindan poco apoyo al inversionista.

¿Cómo es el plan de pagos y compensaciones? Una de las características que promueve la industria del networking es la equidad del ingreso: en este orden, la persona ganará en la medida que se dedique al trabajo. “Se tiene una visión errada con que en esto solo se gana vinculando gente. Dude de las empresas que solo ganan por vincular gente. No se trabaja para quien está arriba, existe un plan de compensación de trabajo, y trabajo para obtener ganancias. Se debe dejar claro el plan de pagos y el sistema de compensación”, explica Jaime Delgado, MBA de la Universidad del Norte.

Ya hay veredicto en caso Herbalife. La compañía fabricante de productos nutricionales ganó la demanda que tenía desde 2012, incitada por el millonario

William Ackman, quien denunciaba que la empresa funcionaba como una pirámide. Desde entonces existía una demanda colectiva en contra de la empresa, pero este año hubo un fallo a favor de ella.

ERRORES EN NETWORKING. Los networkers, expertos en el tema, dan algunos consejos y explican los errores más comunes que se cometen cuando se inicia en este negocio. Tome nota para que no le ocurra a usted:

Primero: definir qué queremos conseguir con este nuevo proyecto y pensar en cuál es la mayor motivación para hacer un cambio de vida (¿tener el tiempo para compartir con nuestras familias, obtener mayores ingresos o una mejor calidad de vida?). “Cuando tengamos claro lo que nos mueve y el por qué lo hacemos, tendremos más clara las metas”, comenta David Paredes.

Segundo: no piense que va a convertirse en millonario de la noche a la mañana. “El dinero es importante, las facturas y la comida no se pagan solas, pero se debe priorizar a la persona. Más que el crecimiento económico por el cual vamos trabajando, es importante el crecimiento personal”, agregó Paredes.

Tercero: educación constante. “Recalcamos que es un mercado que requiere de constante preparación e investigación. Leer y conocer a grandes expertos, personas que llevan muchos años en el mercado y saber detalladamente cómo lo hicieron. Es importante asistir a los diferentes congresos y talleres, las reuniones de equipos donde conocerá qué se hace mal y corregirlo”, aconseja Delgado.

Cuarto: “El mercado se debe dejar madurar. Es imposible vivir del negocio inmediatamente. Hay que ser cauteloso en cuanto a la sostenibilidad del mismo, porque como se disminuyen algunos costos fijos, como el pago a empleados y arriendos, creemos que todo es ganancia y nos olvidamos de reinvertir”, recomienda Paredes.

Quinto: La barrera de entrada es baja. “En comparación a negocios tradicionales, donde se requieren grandes sumas de dinero, en las redes de mercadeo no se requieren de grandes sumas. Esto se convierte en un arma de doble filo, porque permite que muchas personas ingresen, pero a otros les permite abandonar el proyecto a mitad de camino, pues no gastaron mucho”, enfatiza Daniel.

Sexto: piense en el perfil y lo que quiere transmitir como empresario. “Sucede como en las relaciones de pareja, quien muestra el hambre no come. Este es un noviazgo y todo habla bien o mal de ti. La forma en que te expresas, en la que caminas e incluso como te vistes, y no me refiero a las marcas que uses, es simplemente estar impecable y en orden. También están las redes sociales, que dicen todo de ti, así que debemos prestarles mucha atención. Sin duda es tu carta de presentación. En redes se debe actuar desde el deseo y no desde el miedo. Atrevernos a entrar al mercado y explorar nuevas expectativas”, agregan los hermanos Paredes.

Tomado de: elheraldo.co